- Общая картина: 68.46 миллионов против ожиданий

- Топ-3 брендов: Vivo впереди, но без роста

- 1. Vivo — лидер с оговорками

- 2. Apple: минимальный рост

- 3. Huawei: стабильность вопреки санкциям

- Xiaomi: почему замедление продолжается

- Борьба за fourth place: OPPO vs Honor

- Прогноз: "Double Eleven" спасет четвертый квартал?

Третий квартал 2025 года принес китайскому рынку смартфонов неожиданный поворот — впервые за несколько лет analysts зафиксировали спад продаж на 0.5%. Какие бренды сохранили позиции, кто теряет ground, и когда ждать восстановления? Разбираем данные IDC без маркетинговых прикрас.

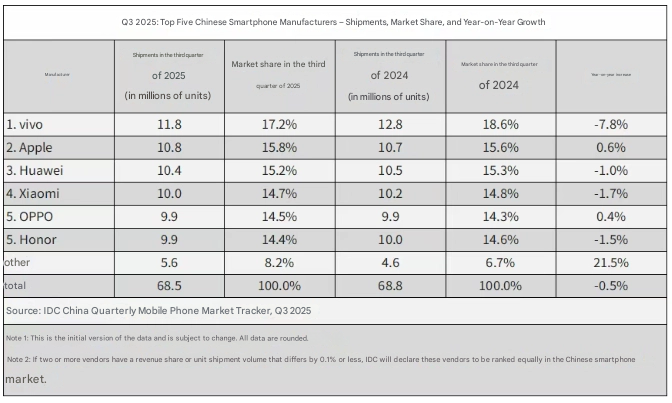

Общая картина: 68.46 миллионов против ожиданий

За июль-сентябрь 2025 года в Китае shipped 68.46 млн смартфонов. На первый взгляд, цифра кажется impressive, но это на 0.5% меньше, чем за тот же период 2024 года. Так что же произошло?

Основных причин три:

1. Меньше новинок. Производители сдвинули анонсы флагманов на октябрь-ноябрь, лишив третий квартал традиционного всплеска.

По теме: Рынок смартфонов Китая в Q3 2025: незначительный спад и смена лидеров

2. Сокращение господдержки. Программы trade-in и субсидии для покупателей уменьшились в 10 из 31 провинции.

3. Осторожность покупателей. Люди стали чаще ремонтировать old устройства вместо обновления. Средний срок использования смартфона вырос до 3.8 лет.

Топ-3 брендов: Vivo впереди, но без роста

Рейтинг производителей за квартал преподнес несколько surprises.

1. Vivo — лидер с оговорками

17.2% рынка и 11.8 млн shipped units — формально лучший результат. Но вот что тревожно: у Vivo зафиксировали decline shipments. Точный процент снижения не уточняется, хотя analysts связывают это с переизбытом mid-range моделей.

2. Apple: минимальный рост

15.8% доли (10.8 млн units) — лучше прошлогодних 15.2%. Но рост лишь на 0.6% показывает, что даже iPhone перестали быть гарантией успеха в текущей ситуации.

По теме: Рынок смартфонов в 2025 году: Рекордная выручка, новые цены и смена стратегий

3. Huawei: стабильность вопреки санкциям

15.2% market share при 10.4 млн отгрузок. Удивительно, но несмотря на все restrictions, Huawei за год потерял лишь 1% продаж. В компании сделали ставку на локализацию 5G чипов и supply chains.

Xiaomi: почему замедление продолжается

10 млн shipped units (14.7%) — результат хуже, чем у топ-тройки. Падение на 1.7% указывает на системные проблемы:

- Перекос в budget-сегменте: 76% поставок пришлось на модели до $200

- Поздний старт продаж Redmi Note 14 series (начало октября)

- Конкуренция с Honor в сегменте складных смартфонов

Даже запуск HyperOS 3.0 в конце сентября не помог переломить trend. Хотя приложение HyperOS Downloader остается популярным: свыше 1 млн установок за неделю.

Борьба за fourth place: OPPO vs Honor

Интереснее всего складывается битва за четвертое место. Оба игрока shipped по 9.9 млн устройств:

По теме: Рынок смартфонов Китая 2025: Как Huawei вернула лидерство среди жесткой конкуренции

- OPPO (14.5%): рост на 0.4% благодаря успеху Reno10 Series в премиум-сегменте

- Honor (14.4%): падение на 1.5% из-за проблем с логистикой в августе

Разрыв между ними — всего 68 000 аппаратов. Это closest гонка за последние 7 лет в данной нише.

Прогноз: "Double Eleven" спасет четвертый квартал?

IDC дает осторожные прогнозы на Q4:

- Флагманские запуски (Xiaomi 15, Vivo X200) повысят средний чек

- Распродажа "Двойной 11" может дать +3-5% к продажам в ноябре

- Но общий рост квартала составит не более 1.2% по best-сценарию

Причина осторожности: рынок уже насыщен. 63% китайцев обновили смартфоны в первом полугодии 2025 благодаря налоговым льготам. Новых драйверов роста пока не видно.

Нынешние данные показывают: рынок смартфонов в Китае подошел к точке зрелости. Производителям придется либо вкладываться в инновации (искусственный intelligence в budget-моделях, экологичные материалы), либо готовиться к долгосрочному stagnation. Очевидно одно: битва за каждый процент market share теперь будет вестись не на цифрах продаж, а на технологиях.